寿险2024业绩大翻身:多赚了1000亿,约20家创盈利记录

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:今日保

大年初二,除上市寿险公司和处于风险处置阶段未披露偿付能力的人身险公司外,最后十余家险企也挂出2024年四季度偿付能力报告摘要。

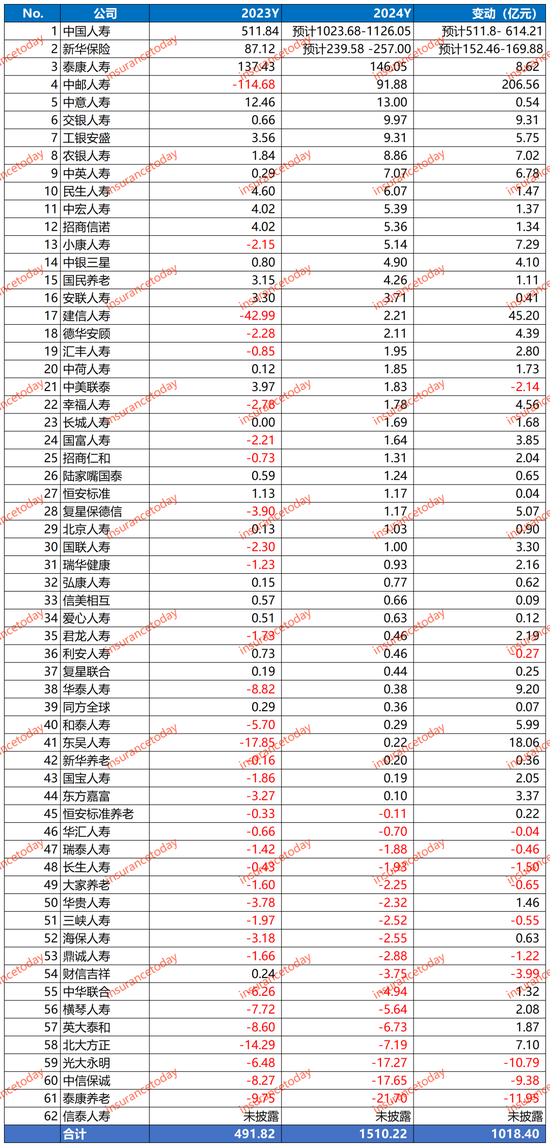

站在净利润的视角看,2024年的人身险公司颇为不错,60家公司赚了247亿元,部分小型险企纷纷实现首次盈利…如果加上国寿和新华的预增,这一数字能达1500亿元…

但,这一利好早已在市场预期中:

早在2024年三季报时,新华保险即给出200亿的净利润成绩单;

2025年1月14日中粮资本公布旗下中英人寿2024年度财务报表,各路媒体也纷纷写出“净利润大增23倍”的标题。

同时,春节前国寿、人保、太保、新华等国字号大型险企皆纷纷密集发布业绩预增喜讯:

1月20日,新华率先给出2024业绩预增公告:2024 年归母股东净利润预计为239.58亿元至 257.00亿元;与 2023年度相比,预增152.46亿元至169.88亿元,同比增长175%至195%。

随后1月22日和24日,中国太保、中国人寿、中国人保先后发布业绩预增公告:归母净利分别有55%-70%、100%-120%、75%-95%的大增。

四家国有头部公司的大幅预增,给市场吃下定心丸:

2024年的人身险行业,虽然折腾,但钱是赚到了。

利润从何而来?终还是投资承担了一切,这就是寿险行业的宿命。

可以说,2024年的债市和三季度末开启的A股行情,着实拯救了利差损、费差损恐惧中的中国人身保险行业。这不仅让负重转型中的寿险公司们喘了口气,也为接下来的深入转型提供了一定的弹药储蓄。

但接下来的负债端高质量发展、和潜在利差损的风险,依旧沉重,2025不会轻松。

1

-Insurance Today-

62家公司至少1500亿净利润

一票常年亏损的中小公司2024赚钱了

约20家公司创盈利记录

但新旧准则总让人迷糊

2024年的人身险公司们,利润确实挺好看。

60家披露相关信息的非上市人身险公司共实现净利润约247亿元,和2023年的-107亿元相比,有着近354亿元的改善。

43家公司盈利,净利润合计348亿元;17家公司亏损,一共亏了102亿元。其中:

银行系保险公司大翻身,2023年净利润-150.12亿元,2024年赚了119.45亿元;合资外资公司2024年共盈利17.66亿元,也比2023年的-3.33大有好转,不过受困于负债端规模,盈利总量很有限。

而其他中小公司以及地方系公司,总体上依旧亏损。地方系公司-12.25亿元,较2023年的-39.77亿元有所好转;其他中小公司-23.25亿元,也较2023年的-50.69亿元明显改善。

有点意思的是,国富、复星保德信、和泰、德华安顾等常年亏损的中小公司皆实现开业以来的首次盈利,更有约20家公司净利润创历史新高。

如果将中国人寿和新华保险两个人身险业务更“纯粹”的头部险企算进来,这62家人身险公司净利润合计至少可达1510亿元左右,利润水平较2023年有1018亿元的增长。

如果计算平安人寿、太保人寿、太平人寿、人保人寿、友邦人寿的利润,预计上述数字将达3000亿级。

值得关注的是,作为非上市人身险公司的绝对头部,泰康人寿2024年净利润146.05亿元,几乎是为非上市公司贡献约60%的盈利。不过,作为“老七家”险企,其利润同比增速和国寿、新华相比,差得有点多。

2023年泰康人寿净利润137.43亿元,2024年仅多赚不到9个亿同比仅有6个百分点,和国寿、新华动辄翻番的增长形成强烈对比。

如果说泰康人寿是60家非上市险企的头雁,那另一家泰康系险企泰康养老则是尾,2024年亏了21个亿,比2023年的-9.75亿元翻番。

紧随其后的中信保诚、光大永明,也类似泰康养老,分别在2023年8.27亿元、6.48亿元的亏损基础上,翻至-17.65亿元、-17.27亿元。

期间,泰康养老在偿付能力报告摘要中指出:

公司如执行《企业会计准则第 25 号—保险合同》,2024 年会计利润实现盈利。

这意味着,新准则之下,这21亿的亏损将烟消云散。事实上,这几年人身险公司业绩受会计准则影响颇大,不仅是泰康系公司。

如2024年三季度,人保寿险偿付能力报告摘要中净利润为24.63亿元,并指出这出自“旧准则”口径;而在三季报中,虽然没有注释说明,但应采用“新准则”,净利润这一数字变成155.82亿元,百亿差距。

粗略统计,目前有20余家人身险公司在“净利润”等财务指标上使用新准则,未披露偿付能力报告摘要的便不清楚了。

2024保险年鉴显示,2023年人身险公司共计亏损1799亿元,但新旧准则的混用,让如今人身险行业的盈利情况变得扑朔迷离,这尚未考虑尚未披露信息公司的窟窿,人身险公司的盈利到底什么样?

2

-Insurance Today-

超高投资收益的奥秘

18家投资收益率超5%

20家综合投资收益率超10%

虽然净利润“一数各表”,让人生疑,但只要三张表里面的数,就必有来头。

2024年的利润来源,就四个字:资本市场。

这一点已经从国寿、人保、太保、新华的业绩预增公告看出原因,上述四家给出的本期业绩预增的主要原因,几乎都一样:

…受国家一系列重大政策利好、资本市场总体表现向上波动,本公司 2024 年度投资收益同比实现较大幅度增长,同时叠加保险业务价值基础持续夯实,推动净利润较大幅度增长。

2024年资本市场的机会,大体上有三波:

一是长虹的国债大牛市,二是上半年长达4-5个月的A股500点反弹,三是A股9月24日开始的半个月500点“垂死病中惊坐起”。

尤其是第三波,反弹速度够快,且伴随国债的回调,让资金在股票中“赚快钱”的同时,还能逢低买入国债。

这样的行情,体现在人身险公司的经营结果上——就是高得离谱的收益率。

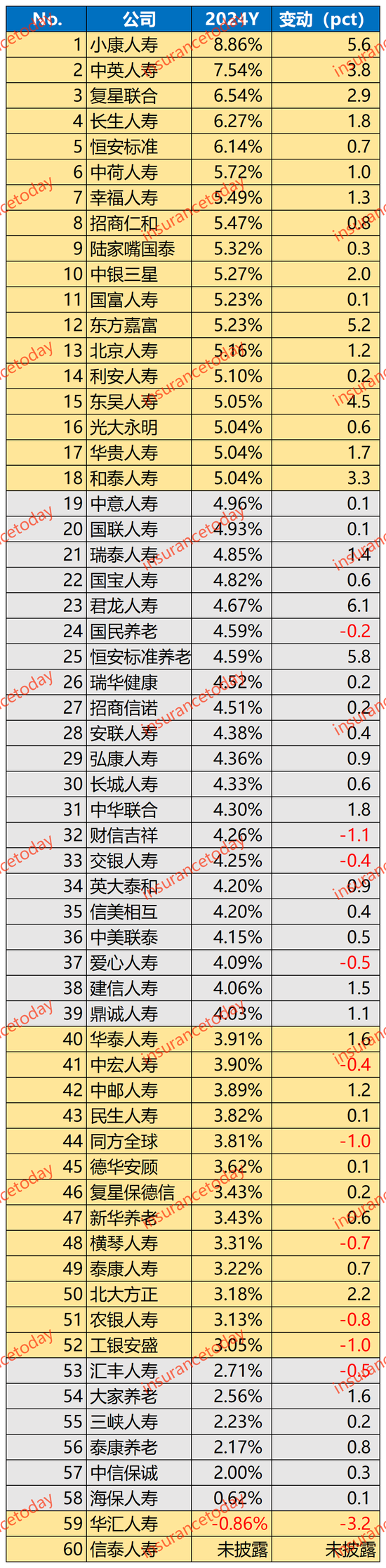

先看投资收益率,披露偿付能力报告摘要的60家公司中,有18家公司2024年投资收益率在5%以上,52家在3%以上,构成了2024年净利润的基础。而亏损严重的中信保诚和泰康养老,投资收益率分别仅有2.17%和2.00%。

再看综合投资收益率,更是高的离谱,高于15%的有4家公司,16家公司综合投资收益率在10%-15%区间,5%以上的有55家公司。

其中同方全球17.93%,复星联合16.18%,中英人寿15.59%,恒安标准15.57%,中荷人寿和招商仁和也逼近15个点。

再往下看,“老七家”泰康人寿达11.31%,作为银行系中大公司的中邮人寿达11.04%,其他银行系保险公司多在5%-10%区间。投资收益率排在末位的泰康养老为10.06%,中信保诚则为7.52%。

综合投资收益率如此高,且比投资收益率高这么多,原因就一个:可供出售金融资产(AFS)公允价值上升了。

对于保险公司而言,AFS公允价值的上升,要么是抓住债券牛市;要么是股市大涨令计入AFS的股权类资产价格飙升;

要么是将一些划入持有至到期投资资产(HTM)的债权类资产重分类为AFS,这些HTM资产的摊余成本往往低于公允价值,重分类后便产生大量盈余,往往令综合投资收益率出现快速上涨,或许同方全球、复星联合、恒安标准、招商仁和、陆家嘴国泰等皆如此。

还有的,可能就是切换会计准则导致的。

但总的来看,除重新划分外,对2024年人身险公司综合投资收益率影响最大的可能还是债而非股,毕竟配置的比例在那摆着。

不过以后不好说,若上市公司新增保费的30%进股市,或许可能会增加股票市场对上市公司综合投资收益率的影响。

另外,近三年平均投资收益率和近三年平均综合投资收益率仅有极少数公司的数字和2024年三季度偿付能力报告摘要中的披露有变动,绝大部分公司未见变化。

3

-Insurance Today-

负债端的艰难

22家中小公司负增长

外资险企与银行系最是凶猛

人身险公司有投资、负债两条腿,除了投资,“保险业务价值基础持续夯实”也是业绩预增报告中对利润大幅增长的归因。

不过负债端的改变是个慢工细活,“转型”二字写了多少年多少笔,也都还没写完,更不要说历经5年出清,如今代理人清虚刚刚摸到底在哪儿,负债端要想创造利润,还有点难。

当然,我们也都看到,这两年尤其是2024年,以友邦为代表的合资外资公司从机构开设到人员招揽、渠道建设等方面的跃进。

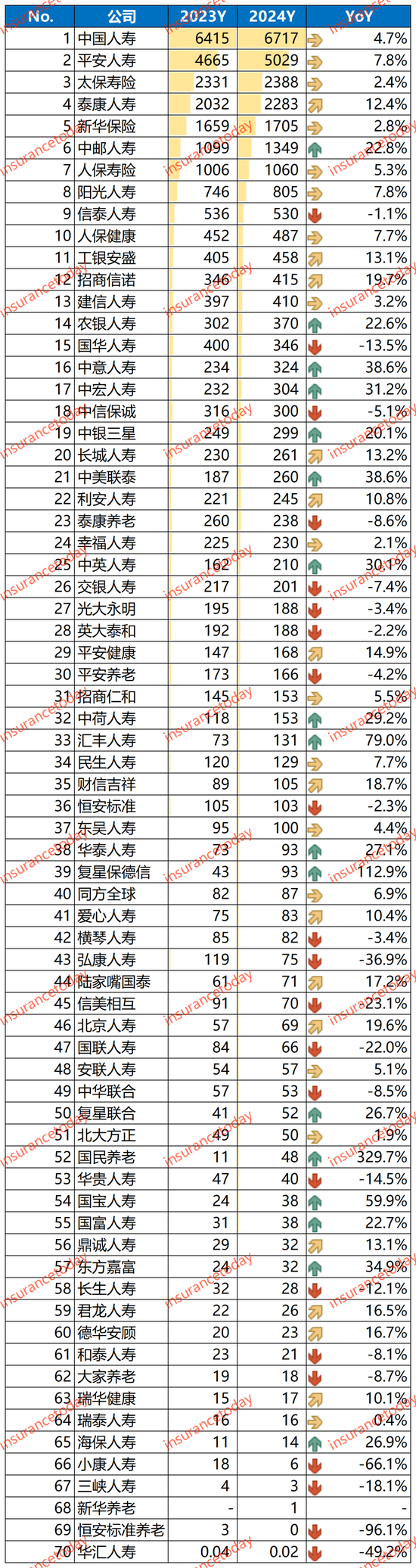

尽管友邦作为上市公司,还未披露2024年经营全貌,但透过其余合资外资公司2024年超20%的保费收入增速,可看出2024年实乃合资外资公司进击的大年。

分类看,合资外资公司合计同比增长24.1%,老七家合计同比增长5.9%,银行系合计同比增长16.1%,地方系险企合计同比增长3.5%,其他中小公司合计同比增长仅为0.4%。

关于这一点,我们在《杂谈丨解析中小寿险公司开门红:为啥首爆日哑火,去年数据早露端倪》一文中指出:

外资合资公司在银保上的动作,颇有点趁着中小公司承压收缩时,战略性攻城略地的意思。

比如华泰,增速超300%;中美联泰,增速近250%,中英增速也近200%,中意、复星保德信也都实现100%以上的增长。后面的中宏、同方全球等老资格,增速皆为80%、70%。

纵览各公司,高增长的多为合资外资公司。

2024年保费收入方面,复星保德信同比+112.9%,汇丰人寿同比+79%,中美联泰同比+38.6%,中意同比+38.6%,中宏同比+31.2%,中英同比+30.1%,中荷同比+29.2%,华泰同比+27.1%,复星联合同比+26.7%。

而中资公司,保费收入同比增长超20%的,仅有个别地方系险企和银行系险企。

比如国民养老同比+329.7%,国宝人寿同比+59.9%,东方嘉富同比+34.9%,海保+26.9%,中邮同比+22.8%,国富同比+22.7%,农银同比+22.6%。

还有22家保险公司出现保费收入的明显下降,其中不乏泰康养老(-8.6%)、中信保诚(-5.1%)等明星公司。

比如小康同比-66.1%,弘康同比-36.9%,信美相互同比-23.1%,国联同比-22.0%,三峡同比-18.1%,华贵同比-14.5%,国华同比-13.5%,长生同比-12.1%。

此外,一些中小保险公司偿付能力报告摘要的犄角旮旯,也显示着负债端的难。

比如国宝人寿、财信吉祥、北大方正、国联,营销员脱落率分别高达65.15%、51.50%、42.55%、37.31%。

再比如北大方正、安联人寿、东吴人寿,新业务利润率更是仅有1.52%、6.67%、8.14%。

4

-Insurance Today-

行业最隐的痛

3家偿付能力不达标

依旧有15家未披露信息

若只看到2024年人身险公司的利润来自投资端,负债端则道路漫长,那还远远不够,别忘了还有15家依旧没有恢复信息披露的公司。

有媒体前两年对其中的“佼佼者”已做深入挖掘,但这15家公司的风险到底有多大?几个数字或能管中窥豹:

根据2024保险年鉴数据显示,2023年人身险公司净利润合计-1799亿元,另一份公开数据同样显示利润总额高达-2233亿元,而77家披露相关信息的人身险公司2023年合计盈利1600余亿元,一来一去,可能便是这个行业最大的风险敞口…

此前,《今日保》在《甲辰龙年展望②丨去年处置万亿级风险资产后,今年填多少坑?》一文中估算,尚未处理但“挂号”的公司所涉及的资产规模或可达2万亿级,几乎相当于原华夏、原天安、原恒大和信泰等已处理体量的两倍。

理解了这一点,便能理解为啥“国十条3.0”一上来就说“防风险促发展”,要求“强化分级分类监管,健全保险机构监管评级制度,强化评级结果运用”,随之而来的便是上月末发布的《保险公司监管评级办法》,《今日保》在《图解险企监管评价:得分、扣分点都在哪儿?》一文中也有着详细的分解。

回到偿付能力报告摘要,抛开15家不披露相关信息的公司外,再抛开还未披露信息的上市系公司,60家披露了2024年四季度偿付能力报告摘要的公司中,依旧有三个风险综合评级为C的老面孔,即华汇、三峡、北大方正。

不过,除上述看得见的老面孔,还有一些公司不知不觉就“没了”,比如2024年初,渤海人寿便不再披露偿付能力报告摘要。

虽然此番没有因偿付能力充足率不足而不达标的公司,但也要看到仍有9家公司核心偿付能力充足率低于100%,其中国联、中华联合分别仅有63%和70%。

偿付能力充足率吃紧,势必将极大地影响公司的业务开展,个别偿付能力压力大的公司,甚至已经到了:每个月的业绩需要根据偿付能力测算结果动态调整月度业务指标的情形,业务节奏几乎全被打乱…

恶性循环之下,便是新的风险不断出现…

后记

还是投资决定着一切

但此投资非彼投资

风险化解、负债端转型,是个长期的工程,决定2025年的保险公司还能不能给到如此多业绩的预增,依旧是投资端。过去的年份,也证明投资决定一切的真理。

除开短期的利润,更要看到的是,保险公司的投资能力,必将成为消费者重点考察的点,这或对行业产生更加深远的影响。

背后的逻辑,还是利率房间的大象。

如今增额终身寿等固收类产品随利率下降吸引力大不如前,发展浮动收益型产品已经成为监管、行业的共识,一旦固收类产品预定利率再度下调(这将是大概率趋势),消费者的选择也将更加清晰。

《今日保》曾杂谈《预定利率动态调整出炉:增额寿时代彻底OVER,但这只是开始》时,说“…从客户角度来看,就算是再保守的客户,面对一个多点的保证收益率,也麻了,不如再‘牺牲’0.5%的收益率,买个1%保底的分红险,搏一搏看看…”

在浮动收益型产品的时代,在消费者眼中,保险公司的实力、能力是红利能不能实现,能有多少的根本保障。

而投资水平,就是保险公司实力和能力的体现,毕竟保险公司的投资,就不是短期的活儿,更不是投资本身,而是涉及方方面面的经营考量。

未来谁能吃香喝辣,依旧是投资决定一切。

这与减轻对“利差经营”的依赖,减少资本市场波动对自身经营的影响,似乎又有点南辕北辙。

但细想,这并不冲突。

还没有评论,来说两句吧...