华泰策略:科技成长行情或仍有演绎空间

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

伴随着业绩预告、海外两大扰动因素落地,Deepseek在节后引领全球投资者重塑对中国资产的认知,科技成长有望引领中国资产新一轮估值修复,关注两条交易线索:1)Deepseek引领下的科技成长机会,但近期TMT板块交易额占比重回40%关口,投资者担忧触发“过热”信号。我们强调,第一,过往看成交额占比局部高点作为逃顶信号的胜率并不算高,第二,AI应用、机器人等板块的赚钱效应指标暂未运行至历史低性价比区间,第三,对比2023年初,本轮科技行情除交易资金外也有外资助力。因此短期动量或有延续基础,操作上注意内部高低切换;2)此外节后步入两会焦点期,政策预期有所强化,关注供给反转、内需消费博弈机会,红利逢低布局。

核心观点

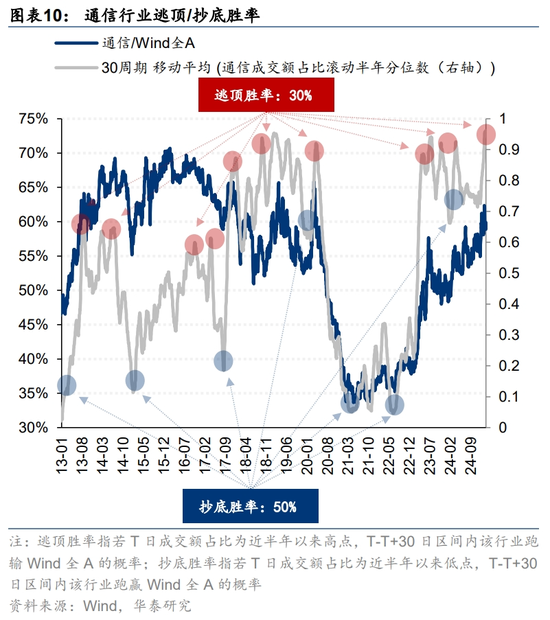

科技成长行情演绎仍有基础

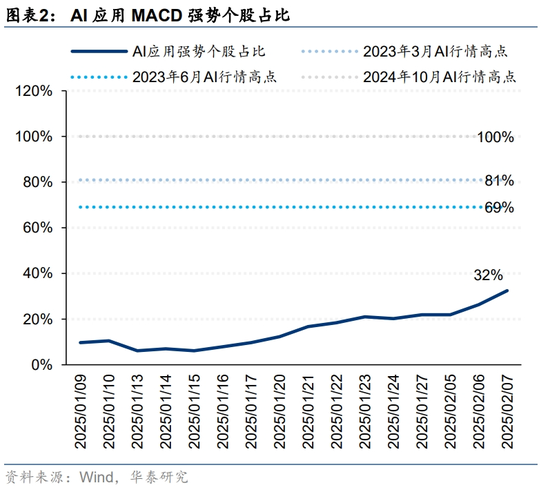

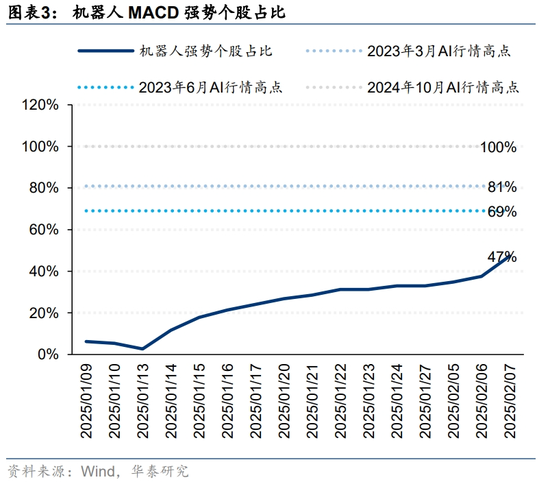

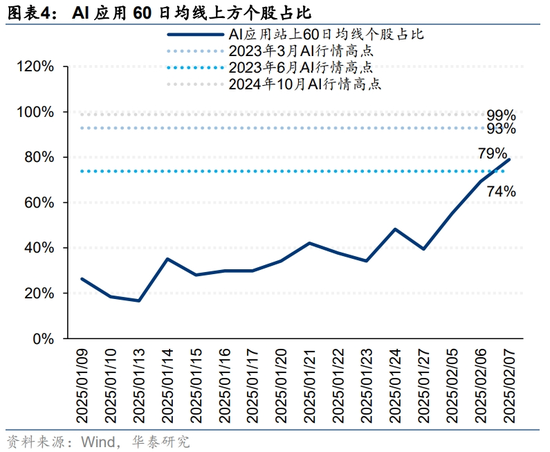

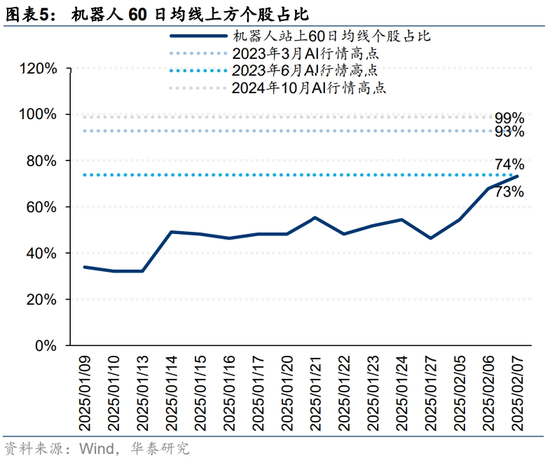

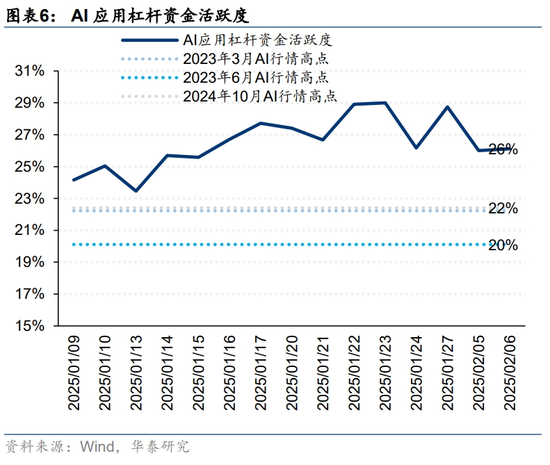

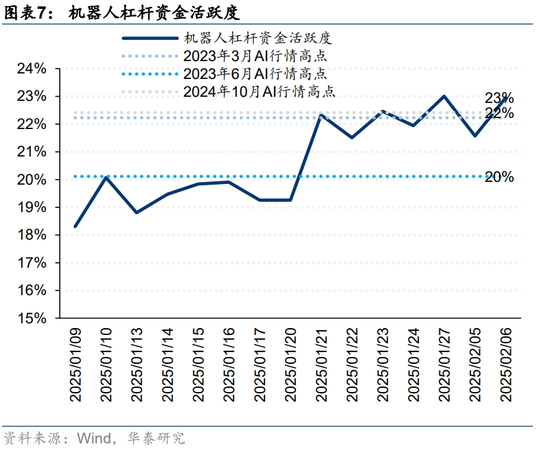

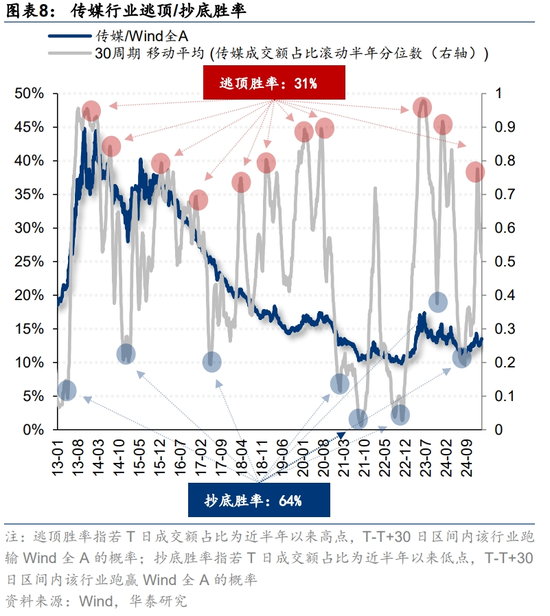

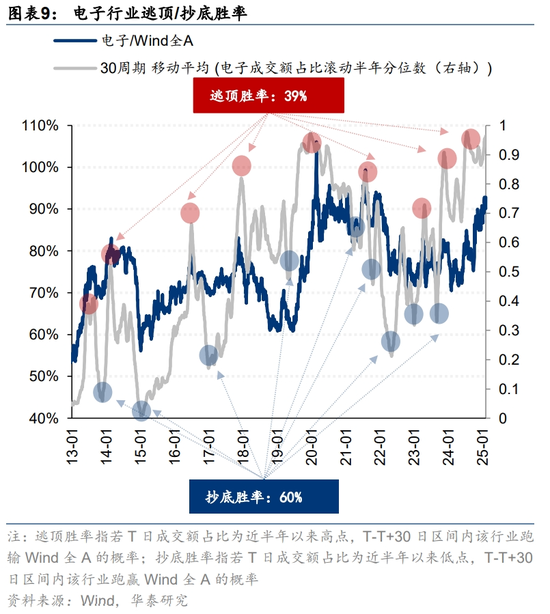

Deepseek催化下节后科技成长板块走势偏强,产业链环节呈现由硬件扩散至应用、端侧的表现,交易层面近期TMT成交额占比重回40%关口,投资者担忧或触发“过热”信号,我们认为较为可控,原因在于:1)对于TMT四板块,成交额占比单一因子对市场表现前瞻意义不强,且从2013年以来极端位置看,成交额占比局部最低点指示底部反转的胜率较高,但局部最高点指示逃顶的胜率并不算高;2)以MACD强势个股占比、杠杆资金活跃度、站上60日均线个股占比衡量赚钱效应,当前AI应用、机器人等主题板块并未运行至低性价比区间;3)对比2023年,本轮科技股行情不仅交易性资金更活跃,且也有外资助力。我们认为科技行情短期动量或仍有维持的基础。

供给反转和内需消费有博弈性机会

在2月8日《景气回升的两大领域》中,我们的景气时钟图显示出两大困境反转机会:一是制造业景气改善行业多集中于景气爬坡位,相比于需求侧的改善,供给反转是景气改善的关键因素,参考各个板块截至去年三季报资本开支/营收、资本开支/折旧摊销各项指标位置,建议关注处于出清/准出清的电力设备、航空机场、部分化工品、化药等;二是内需消费改善行业多集中于景气筑底位,需求侧的困境反转是景气改善的关键,建议关注调味品、休闲零食、医药商业等。需要注意的是,前述两个困境反转机会当前景气修复斜率仍不算太高,更多是政策预期下的博弈性机会。

高股息短期交易机会或有限

近期高股息板块有所回调,原因或在于:1)科技资产的强势,Deepseek新模型的推出使得科技板块关注度较高,对哑铃策略另一端的高股息资产形成资金虹吸;2)筹码拥挤度。此前部分稳健性高股息板块交易拥挤度较高,部分资金切换至彼时拥挤度较低、景气改善的部分大众消费品、农业上。但支撑因素同样存在:1)政策催化下有确定性长线增量资金;2)性价比仍在,中证红利股息率与10年期国债收益率的差值持续突破2022年以来常态区间,当前位于2022年以来最高值;3)当前美国加关税政策力度、节奏演绎预测难度高,仍是不可忽视的风险事件,低β高股息是较好的防御配置。

配置:继续看好科技成长,困境反转板块有博弈机会

考虑到两大压制因素缓解、Deepseek引发市场风险偏好修复,春季行情仍有延续的基底,此外,市场话语权并未转移,交易性资金热度重回高位、赚钱效应回暖,对应主题板块或仍有发挥空间。本轮行情的亮点在于外资参与度有所提升,但EPFR数据显示当前以交易性外资为主,后续持续性仍有待观察。配置上:1)继续推荐科技成长,AI+、机器人等主题或仍有演绎空间;2)关注供给、需求存在困境反转机遇的板块;3)高股息逢低可布局。

风险提示:海外政策不确定性;国内地产销售及年报业绩不符预期

风险提示

1) 海外政策风险超预期:若美观关税政策的不确定性反复,可能影响美元指数走势,从而影响A股风险溢价水平。

2) 国内地产销售及年报业绩不符预期:若国内地产销售及年报业绩不及预期,则可能影响A股整体及部分行业的风险溢价及盈利预期。

相关研报

研报:《科技成长行情或仍有演绎空间》2025年02月10日

张继强 研究员 SAC No. S0570518110002 SFC No. AMB145

王伟光 研究员 SAC No. S0570523040001

闫 萌 联系人 SAC No. S0570123080015

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

还没有评论,来说两句吧...