捷信「易主」,京东「上位」

- 热点资讯

- 2024-12-20

- 2

- 更新:2024-12-20 21:12:04

来源:馨金融

一直身处‘卖身’传闻中的捷信消费金融终于迎来了自己的Mr.right。

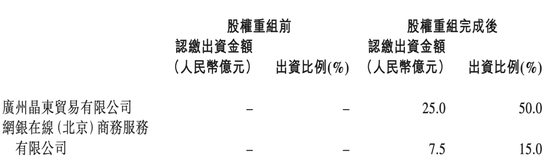

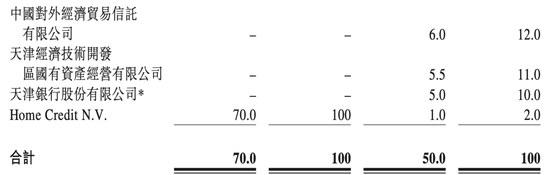

12月20日,天津银行发布公告称,将与广州晶东贸易有限公司、网银在线(北京)商务服务有限公司、中国对外经济贸易信托有限公司、天津经济技术开发区国有资产经营有限公司等共同参与捷信消费金融有限公司(以下简称‘捷信消金’)的重组。

其中,广州晶东贸易有限公司、网银在线(北京)商务服务有限公司为京东集团旗下主体企业,两家公司将分别出资25亿元和7.5亿元,合计持有捷信消费金融65%的股份,而原股东Home Credit N.V(捷信集团)的持股比例将压缩至2%。

换言之,待监管审批重组完成后,京东集团或将正式接手捷信消金。

事实上,自疫情以来,捷信消金的业绩本就一蹶不振,规模收缩、不良高企、模式落后……加上创始人意外去世的冲击,其母公司早在2022年就已经释放出想要‘卖身’的信号。

时至今日,天津银行公告显示,2023年,捷信消金的税前利润为-42.65亿元。

京东集团的入主似乎是一个在情理之中,但又在意料之外的结果。

在情理之中的是,作为老牌的消费金融玩家,消费金融业务是京东重要的业务板块和利润‘引擎’。但长久以来,京东只能通过旗下的小贷公司开展业务,且随着监管收紧,即便不断提高注册资本,也依然面临着不小的压力。

但出乎市场意料之处在于,市场上可能成为捷信接盘方的名单实在太长,从传统金融机构到AMC,从上市金融科技公司到互联巨头都在其列。比如,抖音集团一度被市场认为是最有可能的买家。

那么,为什么兜兜转转之后,这张牌照最终会被京东集团拿下?‘卖身数年’且‘负面缠身’的捷信消金真的是一个好选择吗?

1

捷信消金迫切寻求接盘方早已不是什么秘密。

国家企业信用信息公示系统显示,截止到目前,捷信消金有两笔股权出质信息,金额分别为23.1亿元和46.9亿元,两笔合计金额与公司的注册资本一致。

换言之,捷信消金母公司捷信集团(Home Credit N.V)的全数股权都已被质押,一旦债务到期而公司无法及时偿还,其股权只能任人处置。

事实上,随着2021年PPF集团(注:PPF集团为捷信集团控股股东,捷信集团为捷信消金母公司)创始人彼得·凯尔纳因意外离世,新管理团队就开始持续释放‘卖身’信号。

尤其是2022年中,PPF集团CEO正面表示,该集团计划剥离其在中国的消费贷款业务,并将公司多数股权出售,新的股东将完全接管公司。

新管理团队对中国市场的意兴阑珊与此前十几年PPF对中国市场的大举投入形成了鲜明的反差。

作为中国首批试点的四家消费金融公司之一,也是国内首个且唯一一家外资独资消费金融公司,捷信消金之于中国消费金融市场,甚至整个金融行业都有着特殊的‘标杆’意义。

尤其是在成立初期,它将海外成熟的‘线下合作+信贷工厂’模式复制到中国——数据显示,截止到2015年末,捷信消金在中国的业务已覆盖24个省份和直辖市,超过260个城市,拥有超过33000名员工,累计服务客户超过1200万,一度成为中国消费金融市场的‘黄埔军校’。

伴随着中国消费金融市场的快速发展,捷信集团持续加码布局,捷信消金的业绩也持续领跑。

到2017年末,捷信消金的注册资本已经达到80亿元,成为资本金最高的消费金融公司;2018年,捷信消金的盈利飙涨到13.96亿元,位列全行业之首。

2019年,捷信消金资产规模跨过千亿大关,成为业内首家资产规模破千亿的消金公司。也是在这一年,捷信集团(Home Credit B.V.)在港交所递交了上市申请。

招股书显示,截至2019年一季度,该集团在全球9个国家都有牌照和展业资质,但起步更晚的中国市场在贷款余额中的占比超过6成,是整个集团最重要的增长‘引擎’。

然而,成也中国市场,败也中国市场。

随着中国金融科技的‘弯道超车’,加上疫情带来的特殊市场环境,捷信消金赖以生存的线下模式彻底失灵,其增长神话和集团的上市之路也双双终止于2019年。

财报显示,2020年,捷信消金的净利润同比下滑88%,营收和资产规模分别同比下跌35.15%和37.62%,而这也是捷信消金单独披露的最后一份财报。

从2021年起,我们只能从捷信集团披露的年报中看到中国市场的业务规模和营收、利润持续下滑。

与之相对应的是,捷信消金几乎暂停了所有新增业务,并且在持续加大不良处置的情况下,不良风险依旧连年攀升。

2021年上半年,捷信消金出售了108亿的资产包;2023年,捷信消金再度受让一个本息合计170亿的个贷不良资产包,成为业内自不良贷款转让业务试点来最大的一笔,占比超过当季持牌消费金融公司所有不良贷款转让业务的40%。

到2024年上半年,捷信以0.75折的价格甩卖了规模达264亿元的个贷不良资产包,刷新了由自己保持的处置规模纪录。

捷信消金不惜代价的处置行为也被市场认为是为‘卖身’扫清障碍,一张更加干净的资产负债表或许能够让这张牌照卖出一个更好的价钱。

2

和捷信渴求接盘方一样,京东集团也一直寻寻觅觅,希望能收获一张消费金融牌照。

这一方面是因为,尽管名字几经变迁——从‘京东金融’到‘京东数科’再到‘京东科技’,业务版图也几经扩张——从‘数字金融’到AI业务和云计算,但消费金融业务之于整个公司的重要地位从未动摇。

一个可以参考的数据是,2020年上半年,京东白条与京东金条获得的科技服务收入总计达44.3亿元,在整体营收中的占比接近43%。

另一方面,监管的不断收紧使得小贷牌照的‘性价比’越来越低。

作为国内最早探索和布局消费金融业务的互联网巨头,行业的起步期亦是小贷公司的‘爆发期’。因此,在此前很长一段时间里,包括蚂蚁、京东、腾讯等在内的巨头们都通过小贷牌照开展消费信贷业务。

并且,在助贷和联合贷款模式下,他们可以凭借极低的资本金撬动万亿规模的业务增长。

但在一系列行业乱象和‘现金贷’整治后,2020年11月,央行与银保监会联合发布的《网络小额贷款业务管理暂行办法(征求意见稿)》(下简称《暂行办法》)规定,主要股东参股跨省级行政区域经营网络小额贷款业务的小贷公司数量不得超过2家,控股数量不得超过1家,注册资本金不得低于50亿元,且为一次性实缴货币资本。

而在融资方面,《暂行办法》要求经营网络小额贷款业务的小贷公司通过银行借款、股东借款等非标准化融资的余额不得超过其净资产的1倍,发债、资产证券化产品等标准化债权类融资余额不得超过其净资产的4倍。

在此背景之下,京东先后注销和退出了其在北京、上海以及重庆的三家小贷公司,仅剩重庆京东盛际小额贷款有限公司一张网络小贷牌照,作为消费金融业务的核心载体,并从2020年起对其密集增资。

工商信息显示,这张小贷牌照的注册资本已达到80亿元,但依然是笼罩在京东头上的‘透明天花板’。

也是在这样的背景之下,过去几年,布局一张消费金融或者民营银行牌照正在成为巨头们的一种‘标配’。

仅以消费金融牌照来看,自2019年起,蚂蚁、平安、小米等参与发起设立的消费金融公司相继获批成立,而百度、新浪微博、滴滴等也陆续通过入股的方式‘曲线’获得消费金融牌照。

与此同时,蚂蚁、腾讯、小米、美团等还手握民营银行牌照,无论是在合规层面,还是业务发展方面,都为他们提供了更好的支撑和更大的发展空间。

当然,过去这些年,京东并非没有努力过,其距离牌照最近的一次是旗下子公司网银在线与招商银行在2020年获批共同筹建招商拓扑银行,但随着2022年拓扑银行宣告终止筹建,京东数科也不得不开始牌照布局的新征程。

寻寻觅觅的京东遇上急于卖身的捷信消金,这似乎是一笔各取所需的交易,尤其是对于京东来说,在市场的下行周期里或许能获得一个不错的‘抄底’价格。

尤其,在今年3月国家金融监督管理总局修订发布《消费金融公司管理办法》,对于出资人持股比例、资质提出了更高要求,也让京东拿下的这张牌照有了更多‘确定性’。

但对于金融机构来说,交易的完成只是开始,在消费复苏不力的当下,如何盘活业务、整合团队、控制风险、做出增量,才是真正的挑战所在。

有话要说...